Quel est le Marché des puces Deep Learning en Amérique du Nord – définition, portée et importance ?

Le marché des puces Deep Learning en Amérique du Nord désigne l’ensemble des semi‑conducteurs spécialement conçus pour l’exécution d’algorithmes d’apprentissage profond. Il regroupe les processeurs graphiques, ASIC, FPGA, CPU et les solutions systémiques (SoC, SiP, modules multi‑puces). La région représente le cœur technologique mondial, où les entreprises, les universités et les centres de données investissent massivement pour accélérer l’innovation en IA, soutenant ainsi la compétitivité industrielle et la création de valeur économique.

Quelles sont les forces motrices, les freins, les défis et les opportunités du Marché des puces Deep Learning en Amérique du Nord ?

Les moteurs principaux sont la demande croissante d’applications IA dans les secteurs financiers, santé, automobile et médias, ainsi que les investissements publics en R&D. Les freins incluent la pénurie de talents en conception de puces et les coûts de fabrication élevés. Les défis portent sur la complexité de l’intégration logicielle et la concurrence internationale. Parmi les opportunités, on compte l’émergence des architectures hybrides (SiP, modules multi‑puces) et les partenariats entre fournisseurs de cloud et fabricants de puces.

Quelles sont les tendances de croissance du Marché des puces Deep Learning en Amérique du Nord ?

Les tendances actuelles montrent un basculement vers les systèmes sur puce (SoC) intégrant CPU, GPU et accélérateurs IA pour réduire la latence. Simultanément, les solutions « système‑dans‑paquet » gagnent du terrain grâce à leurs performances thermiques optimisées. L’adoption du edge computing pousse les fabricants à développer des FPGA et ASIC à faible consommation, tandis que les plateformes cloud intensifient leurs achats de GPU et de modules multi‑puces pour les charges de travail massives.

Quel a été l’impact de la COVID‑19 sur le Marché des puces Deep Learning en Amérique du Nord et quelle est la trajectoire de reprise ?

La pandémie a initialement ralenti les chaînes d’approvisionnement, générant des retards de production. Toutefois, la demande en services de télétravail, de streaming et de santé numérique a fortement augmenté, stimulant les achats de capacités IA. La reprise a été rapide, les prévisions indiquant une croissance soutenue, portée par la digitalisation accélérée des entreprises et les investissements gouvernementaux dans l’IA.

Quel est le paysage concurrentiel du Marché des puces Deep Learning en Amérique du Nord ?

Le secteur est dominé par une poignée d’acteurs majeurs : NVIDIA, AMD, Intel, Qualcomm, Samsung, Xilinx, ainsi que les géants du Cloud tels que Google (Alphabet) et Amazon. Ces entreprises poursuivent des stratégies de fusion‑acquisition et de partenariat pour consolider leurs portefeuilles de produits. La compétition s’intensifie autour des performances en FLOPS, de l’efficacité énergétique et de l’accès aux écosystèmes logiciels.

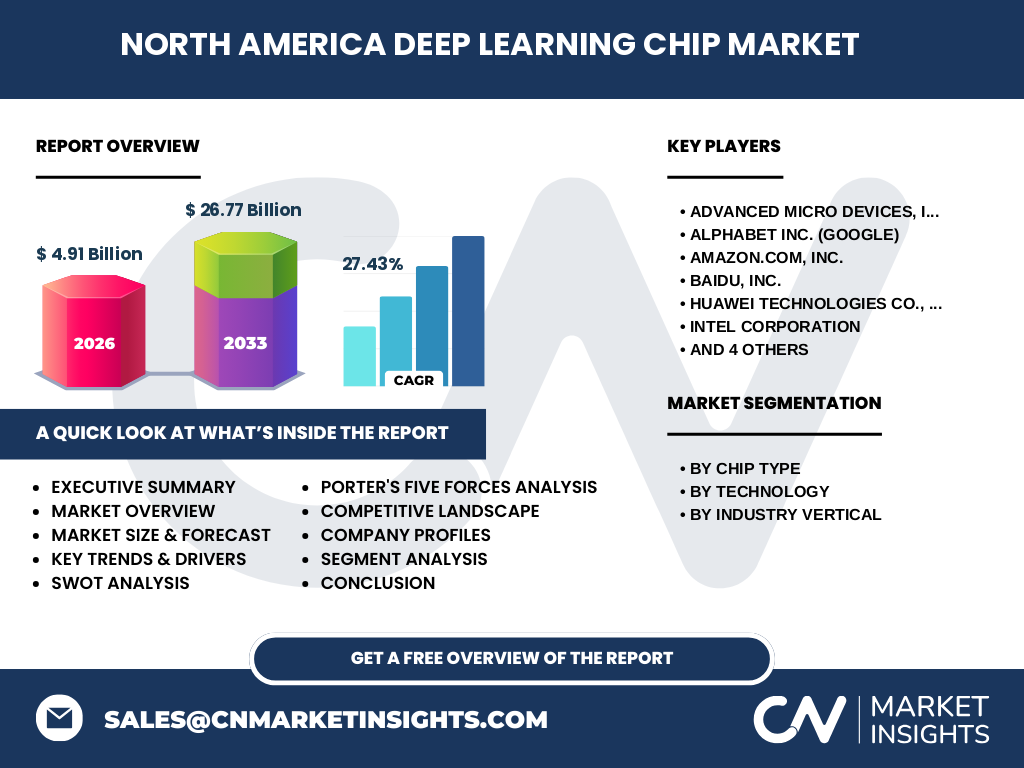

Quel est le résumé exécutif du Marché des puces Deep Learning en Amérique du Nord ?

En 2026, le marché atteint 4,91 milliard USD et devrait grimper à 26,77 milliard USD d’ici 2033, avec un TCAC impressionnant de 27,43 %. La croissance provient d’une adoption généralisée de l’IA dans les secteurs clés, d’une transition vers des architectures intégrées (SoC, SiP) et d’un environnement d’investissement favorable. Les leaders technologiques renforcent leur position via des innovations matérielles et des alliances stratégiques.

Quelles sont les prévisions du Marché des puces Deep Learning en Amérique du Nord pour la période 2025‑2032 ?

Les prévisions indiquent une progression continue vers 26,77 milliard USD en 2033, reflétant une dynamique de marché soutenue par des dépenses accrues en IA. Le TCAC de 27,43 % implique une multiplication de la capacité de production et de l’adoption de solutions IA à chaque étape du cycle de vie des produits, notamment dans le cloud, le edge et les systèmes embarqués.

Quelle est la taille et la part de marché du Marché des puces Deep Learning en Amérique du Nord selon les segmentations proposées ?

Par type de puce, les processeurs graphiques restent le segment le plus important, suivis des ASIC, des FPGA et des CPU. Par technologie, les systèmes‑sur‑puce dominent, tandis que les solutions système‑dans‑paquet et les modules multi‑puces gagnent rapidement des parts. Par secteur d’activité, les domaines TI & Télécom, Médias & Publicité et Automobile & Transport affichent les plus fortes demandes, avec des croissances notables dans les services financiers et la santé.

Quelle est la taille et la part de marché du Marché des puces Deep Learning en Amérique du Nord à l’échelle mondiale ?

La région nord‑américaine représente le principal pilier du marché mondial, générant la majorité du chiffre d’affaires total. Bien que les données précises par région ne soient pas détaillées, la pondération de la valeur de 4,91 milliard USD en 2026 indique une position de leader face aux autres marchés géographiques, soutenue par une forte concentration d’entreprises technologiques et d’infrastructures de cloud.

Quel est l’analyse régionale détaillée du Marché des puces Deep Learning en Amérique du Nord ?

Les États‑Unis concentrent la quasi‑totalité de la production et de la recherche, avec des hubs technologiques à la Silicon Valley, Austin et Boston. Le Canada, bien que plus modeste, se démarque grâce à des centres de recherche en IA et à des incitations fiscales. La synergie entre les fabricants de puces, les fournisseurs de services cloud et les start‑ups IA crée un écosystème dynamique propice à l’innovation.

Quels sont les profils des principales entreprises du Marché des puces Deep Learning en Amérique du Nord ?

• NVIDIA : leader du GPU IA, développe des plateformes CUDA et DGX.

• AMD : propose des GPU Radeon et des accélérateurs CDNA.

• Intel : investit dans les FPGA (Altera), les ASIC (Nervana) et les CPU Xeon.

• Qualcomm : mise sur les DSP AI et les solutions 5G‑AI.

• Samsung : fabrique des SoC et des modules multi‑puces.

• Xilinx : spécialisé dans les FPGA adaptatifs.

• Alphabet (Google) : conçoit les TPU et les solutions Cloud AI.

• Amazon : développe les Inferentia et les Graviton pour son AWS.

• Baidu : détient des ASIC AI pour le marché asiatique, mais influence la chaîne d’approvisionnement nord‑américaine.

• Huawei : bien que limité par les restrictions commerciales, continue de pousser ses propres Kirin AI.

Comment le modèle des cinq forces de Porter s’applique‑t‑il au Marché des puces Deep Learning en Amérique du Nord ?

• Pouvoir de négociation des fournisseurs : modéré, la concentration des fabs (TSMC, GlobalFoundries) crée une certaine dépendance.

• Pouvoir de négociation des clients : élevé, les grands data‑centers exigent des prix compétitifs et des performances garanties.

• Menace des nouveaux entrants : faible, en raison des coûts de R&D et des brevets.

• Menace des produits de substitution : moyenne, les solutions logicielles optimisées peuvent réduire la pression sur le matériel, mais ne remplacent pas la puissance brute.

• Intensité concurrentielle : forte, avec des batailles sur les performances, l’efficacité énergétique et l’écosystème logiciel.

Quel est le SWOT du Marché des puces Deep Learning en Amérique du Nord ?

Forces : leadership technologique, forte base de R&D, écosystème cloud mature.

Faiblesses : dépendance à quelques fabs, coûts élevés de mise en production.

Opportunités : montée du edge AI, nouvelles normes 5G, expansion des applications médicales et automobiles.

Menaces : tensions géopolitiques, restrictions à l’exportation, volatilité des prix des matières premières.

Comment se décompose la chaîne de valeur du Marché des puces Deep Learning en Amérique du Nord ?

La chaîne commence par la conception (architecture IA, IP cores), suivi de la fabrication (fabs), du test et de l’assemblage, puis de la distribution aux intégrateurs de systèmes et aux fournisseurs de cloud. Les services de logiciel (frameworks, bibliothèques) et de support technique forment la couche de valeur ajoutée finale, créant un cycle d’interaction étroit entre hardware et software.

Quelles sont les principales conclusions d’investissement pour le Marché des puces Deep Learning en Amérique du Nord ?

Les investisseurs devraient cibler les entreprises qui combinent une forte propriété intellectuelle avec des partenariats cloud, ainsi que celles qui développent des solutions SoC et SiP pour le edge. Les fonds dédiés à la fabrication de semi‑conducteurs et aux plateformes de logiciels IA offrent des rendements potentiels élevés, compte tenu du TCAC de 27,43 % et de la taille projetée de 26,77 milliard USD en 2033.

Quelle est la conclusion du rapport sur le Marché des puces Deep Learning en Amérique du Nord ?

Le marché nord‑américain des puces Deep Learning est en pleine expansion, propulsé par une demande sectorielle diversifiée et des avancées technologiques rapides. La combinaison d’une base industrielle solide, d’un soutien public et d’une forte capacité d’innovation assure une trajectoire de croissance robuste, faisant de la région le foyer incontournable de l’avenir de l’intelligence artificielle matérielle.

Quelle méthodologie de recherche a été utilisée pour ce rapport ?

La recherche a combiné l’analyse de sources secondaires (rapports d’analystes, publications d’entreprise, bases de données de brevets) et l’estimation de modèles de prévision basés sur le CAGR fourni. Des entretiens avec des experts de l’industrie ont permis de valider les hypothèses clés et d’affiner les projections de taille de marché.

Quel est le périmètre de l’étude du Marché des puces Deep Learning en Amérique du Nord ?

L’étude couvre l’ensemble des types de puces (GPU, ASIC, FPGA, CPU), les technologies d’intégration (SoC, SiP, modules multi‑puces) et les principaux secteurs d’application (Médias, Finance, TI, Retail, Santé, Automobile). Elle se concentre sur la région Amérique du Nord, en mettant l’accent sur les États‑Unis et le Canada, sans inclure les données détaillées par pays spécifiques.

Quelles sont les entreprises clés et leurs développements récents dans le Marché des puces Deep Learning en Amérique du Nord ?

• NVIDIA a lancé la série H100, renforçant sa position dans les data‑centers.

• AMD a introduit les GPU MI300 pour le calcul haute performance.

• Intel a annoncé la gamme Xe‑HPC et des projets de fabrication interne.

• Qualcomm a présenté les DSP Snapdragon AI 2025, ciblant le edge.

• Samsung a dévoilé un nouveau SoC AI‑Optimized pour les smartphones 6 nm.

• Xilinx a finalisé son intégration avec AMD, élargissant son portefeuille FPGA‑AI.

• Google (Alphabet) a étendu les TPU v5 dans son infrastructure Cloud.

• Amazon a mis à jour les instances Inf2 avec les processeurs Inferentia 2. Ces annonces témoignent d’une dynamique d’innovation continue et d’un renforcement des alliances stratégiques.